我国的稀土产业格局6大集团变成两大巨头股票配资怎么个流程

巨头一,北方稀土,2024 年稀土开采指标18.87 万吨

巨头二,中国稀土,2024 年稀土开采指标8.14万吨。中国稀土由五大集团合并而成,分别是厦门钨业、广东稀土(下属广晟有色)、稀有稀土(下属盛和资源)、南方稀土、五矿稀土

在全球稀土分布上,中国拥有4400万吨储量(占全球49%)和27万吨年产量(占全球69.2%),我国属于当之无愧的稀土大国。稀土作为一种战略资源,我国已对稀土开采和冶炼实行配额管理

2025年4月,我国对7种关键稀土实行出口管制

受地缘政治的影响,A股的稀土板块明显走强

北方稀土和中国稀土,被市场称作“稀土双雄”。今天廖先生就来分析一下,两大巨头各自的优劣势,以及财报的含金量情况。

先对2家公司做个基本介绍:

第一家,北方稀土

市值:847亿

优势:背靠包钢集团,稀土配额稳占鳌头

公司亮点:北方稀土是全球规模最大的集生产、科研、贸易于一体的稀土行业骨干龙头企业。在 2024 年共两批的国家稀土开采、冶炼分离总量控制指标中,公司共获得的矿产品、冶炼分离产品指标 18.9 万吨、17.0 万吨,分别占指标总量的约 70%、67%。大股东包钢集团拥有超过全国 80%的稀土储量。

第二家,中国稀土

市值:365亿

优势:中重稀土龙头,在稀土资源和冶炼分离端均有布局

公司亮点:公司在稀土行业中占据重要地位,尤其在稀土矿的开采和稀土氧化物的生产方面。公司拥有湖南省唯一一宗离子型稀土矿采矿权,并且是全国单证开采指标最大的离子型稀土矿

看完了三巨头的介绍,接下来廖先生采用经典的杜邦分析法,为大家解析这家公司的综合含金量

(杜邦分析法的核心指标是净资产收益率(ROE),巴菲特做投资时特别看重这个指标。杜邦分析法的好处是能够直观的反映公司的盈利能力、运营效率以及财务杠杆)

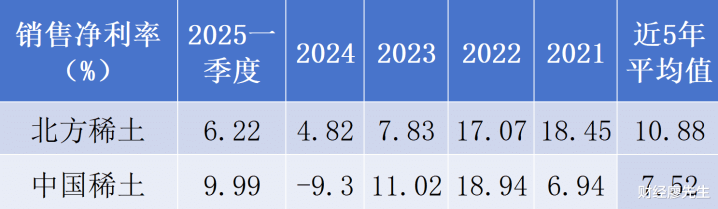

一、先看第一个指标,三大公司的盈利能力(销售净利率)

该指标企业每卖100元产品,能够赚多少钱

两家企业的盈利能力波动都非常大,同时又有一些不同。

北方稀土的销售净利率能常年维持正数,但是近几年该项指标明显呈现下滑趋势

中国稀土的销售净利率的波动更大

销售净利率:北方稀土>中国稀土

二、再看第二个指标,2家公司的运营效率(总资产周转率)

该指标考察企业的资产周转速度,周转速度当然越快越好。该项数据高,则表明公司库存周转快、应收账款回款快。

北方稀土的总资产周转率能够常年超过中国稀土。但是最近三年两家公司的总资产周转率都有明显的下降趋势。表明该行业出现了某些问题,导致两家公司的库存周转变慢,或者应收账款回款变慢(大家一起降,肯定不是公司自己不努力,而是大环境影响)

总资产周转率:北方稀土>中国稀土

三、再看第三个指标,4家公司的财务杠杆(权益乘数)

该指标考察企业的企业负债程度,高杠杆能放大收益但增加风险,通常制造业杠杆通常高于消费品行业

两大巨头的财务杠杆都常年稳定,最近三年,北方稀土的财务杠杆小幅增长,而中国稀土的财务杠杆基本不变。

(知识扩展:资源类企业如煤炭、金属矿等企业的财务杠杆基本不怎么变,因为公司的矿就这么多,老老实实挖矿也不会有突然的重大开销。除非公司要开辟新矿,要大量购买设备,这是公司的财务杠杆就会增加)

权益乘数:北方稀土>中国稀土,北方稀土的该项数值常年超过中国稀土

最后,结合上述三大指标,计算公司的净资产收益率(ROE),看看哪家公司的含金量更高

净资产收益率(ROE)=销售净利率 × 总资产周转率 × 权益乘数

净资产收益率(ROE)排名:

第一名是北方稀土,净资产收益率常年超过中国稀土。公司在行业景气度高的年份(如21年和22年),净资产收益率大幅提高,即便是景气度不高的年份也能稳住

第二名是中国稀土,公司经营波动率较大股票配资怎么个流程,近5年的ROE甚至不及北方稀土的一半

中融策略提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯